1.4.他山之石――借鉴日本成熟市场经验

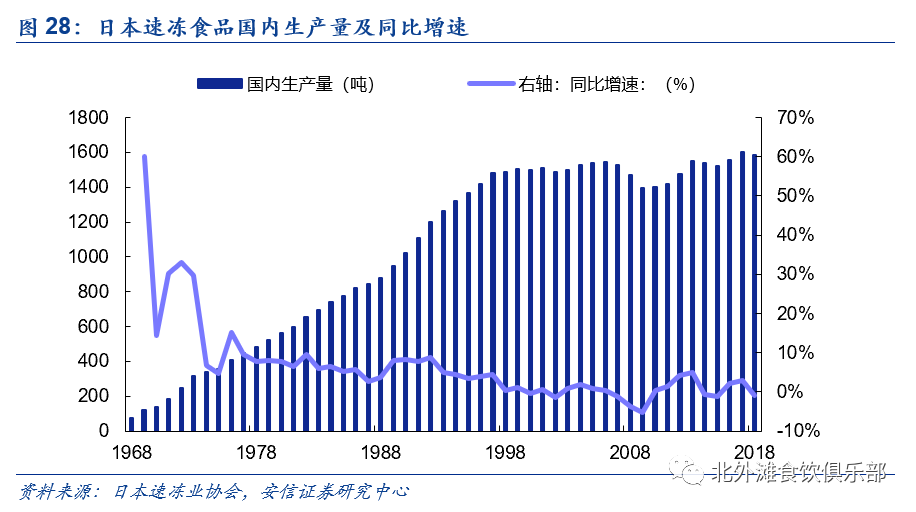

日本速冻食品已发展至成熟期。2018年日本国内冷冻食品产量为158.7万吨,同比下降0.8,产值约为456.4亿元,同比下降0.2,整体规模保持稳定,行业进入成熟期,为目前世界上速冻食品第三大消费国。

日本速冻食品行业发达原因:

日式饮食标准化程度高,易实现工业化。日本饮食文化中,能够标准化的程度高,面食中冷冻乌冬面最早于1974年推出,目前增长最快。米食包括便当、炒饭、寿司、可乐饼等标准化程度高较易实现工业化。

社会结构变化增加对便捷性的需求:1)老龄化问题加剧:1970-1990年间,65岁以上人口占比从7.1上升至12.1;2)家庭主妇劳动参与率提高;3)家庭结构小型化:1970-1990年间,日本平均家庭规模从3.45人/户降至3.01人/户;4)独居比例上升。冷链物流建设完善,龙头企业大多自建冷链系统。日本政府于1965年颁布“冷藏链劝告”,政策倾斜、经济高速增长和生活习惯的改变均促使冷链物流高速发展。日本排名前列的速冻食品龙头企业,四家均有自建物流系统。自建物流系统可以有效降低企业物流成本,提高配送效率。

餐饮端占比高于零售端,目前主要靠零售端拉动。日本速冻食品发展前期餐饮端增长高于家庭端,二战时期军需强劲,1954年日本政府实行中小学供膳计划,带动机关、团体、餐厅、军队等业务市场迅速发展。此后日本经济进入繁荣期,人们外出用餐比例上升。同时,快餐的普及带动速冻食品渗透率逐渐提升。1998年,日本经济泡沫破灭,居民外出就餐减少。此外,人口老龄化等社会结构改变也促使零售端需求逐渐增加。2018年餐饮及零售端占比分别为55.4、44.6。

调理食品(预制菜肴)带动行业高速增长,主食类长期保持增长态势。1978-1997年,行业高速增长主要依靠调理食品带动,其他品类仅有小幅波动,日本调理食品分为炸物类及非炸物制品,1998年行业进入成熟期之后,仅非炸物类调理食品、点心类仍有增长。排名前十的非炸物类调理食品多为主食,主要系主食作为必需品规模大,家庭用餐的需求上升。

2

公司治理:安井职业经理人模式,三全家族控股

安井食品大股东持股40.51,所有权和经营权分离。截至2019年12月底控股股东国力民生持股40.51,不参与实际经营,总经理张清苗先生于1998年筹建无锡华顺民生食品公司,2007年负责整合厦门华顺和无锡华顺,凭借对行业趋势的嗅觉,张总推动华顺自我转型。2010年公司实行管理层持股,截至2019年末,除董事长刘鸣鸣先生外,总经理张清苗先生、副总经理黄清松总、黄建联总持股,合计持股8.44。

三全家族控股,并参与一线经营。三全食品创始人为陈泽民先生,1990年发明出中国第一颗速冻汤圆,白手起家开拓速冻食品市场。截至2019年6月底,陈泽民先生以及一致行动人陈南先生、陈希先生、贾岭达女士以及控股的三家持股平台,合计持股65.84。陈南先生、陈希先生分别任公司董事长、总经理,指导公司战略规划并负责一线经营。

安井上市第一期股权激励进行中,三全上市以来一次解锁

安井食品:公司于2019年发布《限制性股票激励计划》,拟授予管理层及核心骨干人员共229名激励对象合计661万限制性股票(含预留),占当时公司总股本的2.87,其中包括高管3人(总经理、董事会秘书、财务总监),授予数量占授予限制性股票总数的13.32,目前首次授予(631万股)已登记完成。

三全食品:截至2018年底,除控股股东家族外,其他高管(6人)持股0.2。公司自上市以来进行2期股权激励(其中2014年激励计划未满足解锁条件,2016年部分达到解锁条件),其中2016年限制性股票激励计划授予董事、高管及核心业务人员(合计30人)合计1341万股,占公司总股本的1.80,部分达到解锁条件,解锁比例约27。

3

产品对比:路径不同,终点相同

文章行业部分分析了速冻食品细分子行业所处的发展阶段,速冻水饺汤圆处于成熟期,速冻火锅料、速冻米面制品处于成长期,菜肴制品处于导入期。

产品决定渠道,速冻水饺汤圆、速冻火锅料产品属性决定了三全/安井在公司成长初期分别重点发展零售/餐饮渠道。而随着速冻米面制品进入成长期,我们认为速冻米面制品零售和餐饮皆有可为,两家公司取长补短,三全围绕早餐场景推出米面制品发展B端,安井则重推发面类、主食类抢占C端市场。

而往后看,参考如今日本,速冻食品的终极存在状态是菜肴制品,三全安井均将菜肴制品提升至战略地位。

3.1.产品基础:安井以火锅料为主,三全水饺汤圆地位稳固

安井以速冻火锅料为主。安井前身是华顺民生,成立之初主要经销海洋华顺及厦门工业的安井品牌为主的速冻食品,后取得海洋华顺的部分设备与商标,海洋华顺主产速冻鱼糜制品、速冻肉制品。凭借沿海的原料资源优势,公司速冻火锅料快速发展,2019年速冻鱼糜制品、速冻肉制品、速冻米面制品分别占比38.4、25.1、26.4,2011-2019年增速分别为19.30、21.77、15.84。

三全以水饺汤圆为主。三全以速冻汤圆、水饺起家,抓住现代渠道崛起的时代,2018年水饺、汤圆收入占比34.7、28.7,在零售渠道处于龙头地位。

3.2.速冻米面:安井推出发面类抢占C端市场,三全发展餐饮早餐面点单品

与直观感受不同,尽管安井三全历史上公司整体的收入增速、盈利能力有差异,但两者面点类收入增速、毛利率十分接近,主要系面点渠道结构接近,且速冻面点行业尚处于成长期,竞争尚未激烈。

经测算,两者面点类渠道结构接近,零售渠道占比60-70。

安井聚焦发面类、主食类产品,弯道超车抢占C端市场。由于传统米面制品水饺、汤圆市场接近饱和,公司避开红海市场,选择高成长性、集中度极低的发面类赛道,目前公司在发面类市占率排名第一。2012年推出大单品手抓饼、2015年推出红糖馒头,均成为爆款。2018年公司提出“三剑合璧”产品战略(2016年“面米制品为辅”),2019年提出“主食发力,均衡发展”,加快主食类和C端产品上市,并进行面米制品将推进大单品生产自动化改造,提升生产效率。

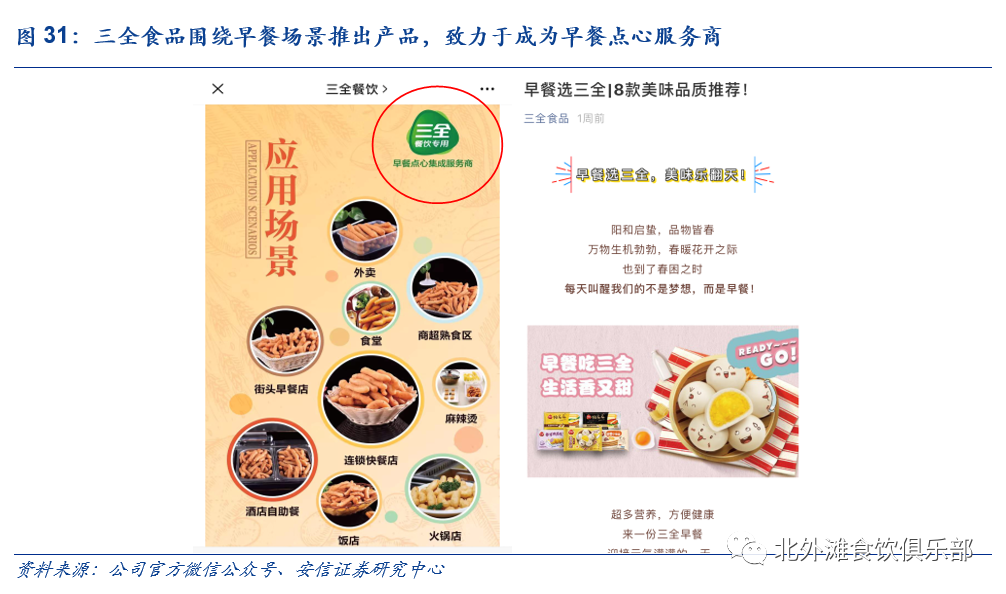

三全食品速冻米面产品围绕早餐餐饮场景延伸:三全通过米面制品找到切入B端突破口,公司于2017年提出成为“早餐点心集成服务商”,围绕早餐场景进行产品研发与推广,推出蒸煮类、煎烙类、油炸类、烘焙类等四十余个品相。

相比于安井的产品跟随策略,三全食品的场景延伸策略与其客户基础有关,安井在餐饮客户方面的积累远高于三全,三全采用餐饮场景的产品线延伸策略,有利于增强餐饮客户粘性、实现客户价值最大化;对客户而言,产品线越长,能够解决一站式采购问题,从而对厂家产生依赖。

3.3.火锅料制品:安井龙头地位稳固,三全差异化竞争

安井:速冻火锅料龙头,产品面向火锅店、麻辣烫、麻赖香锅等小B客户以及家庭用火锅料,2019年速冻火锅料销售额33.24亿元(其中速冻鱼糜制品20.04亿元,速冻肉制品13.20亿元)。新品推广围绕火锅、串串、烧烤等场景,2018年推出啵啵肠、丸之尊等,2019年推出锁鲜装系列。

安井采购鱼浆原料规模大,具备议价能力。安井食品对淡水鱼糜消耗量占全国的超一半,海水鱼糜消耗量占比约20。规模效应下具备成本优势,对上游的议价能力提升。

三全食品:开发非鱼糜类速冻火锅料制品,差异化、定制化。三全食品速冻火锅料以速冻肉制品为主,河南地区是全国最大的猪肉、面粉生产省份,公司河南厂区具备原料采购的物流成本优势,公司避开速冻鱼糜制品红海,从定制客户切入,开发速冻肉制品与速冻米面制品,例如为海底捞供应茴香小油条,为巴奴火锅供应手工牛肉丸、开花牛肉丸等。

3.4.菜肴制品:空间广阔,两者皆处于起步阶段

在我国,菜肴制品处于导入期。安井、三全均将菜肴制品提升至公司战略地位,目前两者量不大均处于起步阶段。

安井2018年战略提出速冻菜肴方向,打造厨房概念。2018年,公司确立“三剑合璧、餐饮发力”的经营策略,2019年,安井菜肴制品收入5.46亿元,占总营收的10.4,同比增长23.7。介于公司渠道优势,目前产品主要面向小B端,基础强、起量快,如利用乡厨渠道推广蛋饺、梅菜扣肉等,并参股冻品先生(公司持股19.4),目前有天妇罗鱼、天妇罗虾、小酥肉、香炸藕条等产品,目前冻品先生主要采用代加工模式,轻资产投入,降低试错成本。

三全食品鲜食业务具备产能基础,2019年与711合作开展便利店业务。三全2014年推出“三全鲜食”模式,由于前期投入较大、供应链成本高,尚未形成规模效应,成立以来处于亏损状态,产能方面,目前已在华南、华北基地具备鲜食生产能力,并于2019年在郑州工厂筹建鲜食车间。2019年公司全资子公司叁伊便利店连锁与柒一拾壹(中国)签订了《关于河南省地区的地区特许经营合同》,拟通过在河南省开展便利店业务,掌握消费者需求变化与核心供应链资源(例如渠道资源)。

4

渠道:安井重点发展餐饮,三全双轮驱动

4.1.安井重点发展餐饮,三全双轮驱动

安井重点发展餐饮,餐饮渠道占比58:在公司发展初期,主要产品为速冻火锅料,由于速冻火锅料适用于火锅店、烧烤店(摊)、麻辣烫等小吃店,小B居多,因此公司在发展过程中凝聚了一批擅长服务小B的经销商资源,并且发展出一套针对小B的打法。2019年,安井经销、商超、特通、电商渠道分别占比86.0、11.1、2.3、0.6,估测餐饮客户占公司经销渠道的65左右,占公司整体的58(加上2.3的特通渠道)。

三全零售餐饮比例85:15,双轮驱动。三全在2000年初期的快速发展离不开现代渠道兴起,2018年在速冻米面零售渠道的市占率达30,龙头地位稳固。2018年战略调整“重点发展餐饮市场业务”、“从单一商超渠道向多渠道发展,从家庭餐桌的供应扩张到餐饮渠道”,并相应做出组织架构、研发创新和激励机制调整。公司2019年上半年零售、餐饮渠道收入占比分别为85、15,增速分别为-5.11(受到非洲猪瘟事件影响)、42.45。

4.2.安井的竞争优势在于渠道服务力与成本费用控制力

公司在前期发展过程中积累了一批优质的经销商资源,经销商实现高于公司整体的收入增速,忠诚度高:2013-2019年经销商户均收入复合增速21.5,高于公司整体收入的复合增速19.7。

“贴身服务”下渠道控制力强:草根调研到相较于竞品,安井经销商对安井销售人员的服务认可度很高,体现在帮助经销商开拓终端、深入一线的终端推广与品牌建设、以及清晰核算促销费用等方面。通过“贴身服务”销售人员全面掌握终端信息及变化,对经销商及终端有较好的控制力。

较强的渠道控制力使得面对市场波动,公司得以有效传导政策、灵活调配资源:1)面对成本波动,公司通过减少促销、提价,平滑成本原料价格影响,使得净利率稳中有升,例如2019年,而促销政策及提价的有效传导得益于公司渠道掌控能力强;2)面对2020年初的疫情,公司通过跨市场跨区域产品调配,实现C端销售大幅增长对冲