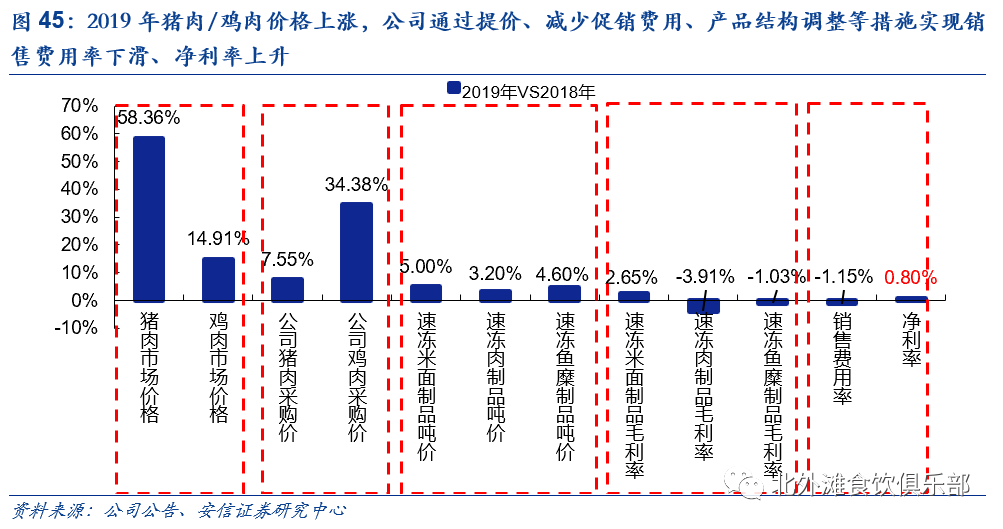

销地产模式、规模效应下成本费用下滑:公司采用销地产的模式,围绕核心城市建设厂区,节省物流成本,同时随着规模效应显现,单位生产成本也有望呈下降趋势。

4.3.顺势而为,安井发展零售渠道具有产品 渠道资源基础

顺势而为,安井发展零售渠道与火锅料、米面制品向家庭端加速渗透、零售渠道品牌化有关。如前所述,近年火锅餐饮普及,增速明显高于普通餐饮,通过火锅店教育消费者后,消费者在家庭食用火锅的习惯逐渐养成,部分地方面点小吃也随着相关餐饮全国化后推向全国,同时由于在外就餐年轻一代居多,品牌意识强,因此其在零售渠道选择产品时更注重品牌,2020年在疫情下速冻食品居家消费习惯有一定比例的留存,加速了零售端火锅料、米面制品快速发展以及品牌化率提升的态势。

经销模式下仍能保证高盈利。安井餐饮、零售渠道占比58、42,零售渠道也有举足轻重的地位。安井的经销商60-70为全渠道客户,渠道协同优势明显,通过经销商拓展零售渠道,相较于直营模式,费用率较低,而零售端侧重于高毛利产品,保证较高的盈利能力。

产品 渠道,2020年起“双轮驱动”。公司在2019年年报发展战略中提出“BC兼顾、双轮驱动,即B端和C端渠道同步发力,双轮驱动;加大超市、生鲜超市、社区电商、电商的渠道开发”、“按照主食发力、均衡发展思路,加快主食类和C端产品上市”―表明公司提升C端的战略地位。2019年9月公司推出面向家庭消费的锁鲜装产品,至年底销售额即达1亿元,同时新招100余个拥有丰富BC资源的经销商;安井的品牌、产品优势突出,利用高效的经销渠道管理能力,有望抓住零售渠道速冻食品复苏的机遇。

4.4.三全发展餐饮能否突围?

三全发展餐饮渠道的原因:1)零售渠道速冻水饺汤圆增速放缓;2)公司找到速冻米面制品为突破口,而速冻米面制品由于具有地区性特征,往往在餐饮渠道先放量,随着相关餐饮的全国化以及教育消费者,再进入家庭餐桌;3)餐饮渠道速冻食品步入快速发展通道。

三全重点发力餐饮渠道较晚,但是我们认为速冻食品B端(特别是速冻米面、菜肴制品)市场容量大,规模天花板高,一方面,三全避开竞争激烈的速冻鱼糜制品市场,更多聚焦于自身具备优势的速冻米面制品、菜肴制品,目前行业具有蓝海属性、尚无龙头形成,另一方面,三全具备产能储备、研发能力、供应链效率优势,有望实现餐饮渠道市占率提升。同时我们也建议公司继续倾斜资源重点开拓餐饮渠道,广泛招商并加强渠道服务力。

公司具备产能优势、供应链资源优势、较强的研发能力、较高的组织效率:

1)产能优势:目前公司已经形成全国化的产能布局,餐饮渠道的大部分产能可与零售渠道共享,因此公司开展餐饮渠道不需要大幅资本开支,通过生产线共用也得以降低生产成本。

2)供应链:三全食品打造了遍布全国的冷链物流系统(支线自有车辆占比70)、并建立自动化立体冷库,掌握核心冷链物流资源,提升对餐饮企业的服务效率

3)研发能力:对于餐饮渠道,寻找普适性强 适合工业化的速冻产品是关键(速冻水饺、汤圆以及火锅料是成功的代表)。三全成立32年,拥有行业唯一一家“博士后科研工作站”,发明了中国第一颗速冻汤圆、速冻粽子(根据搜狐网报道),并持续推出新品,研发能力已得到验证。

4)组织效率:餐饮事业部在“产品经理”制度、公司高管主导下团队执行力强、组织效率高,得以捕捉市场需求并迅速反应。

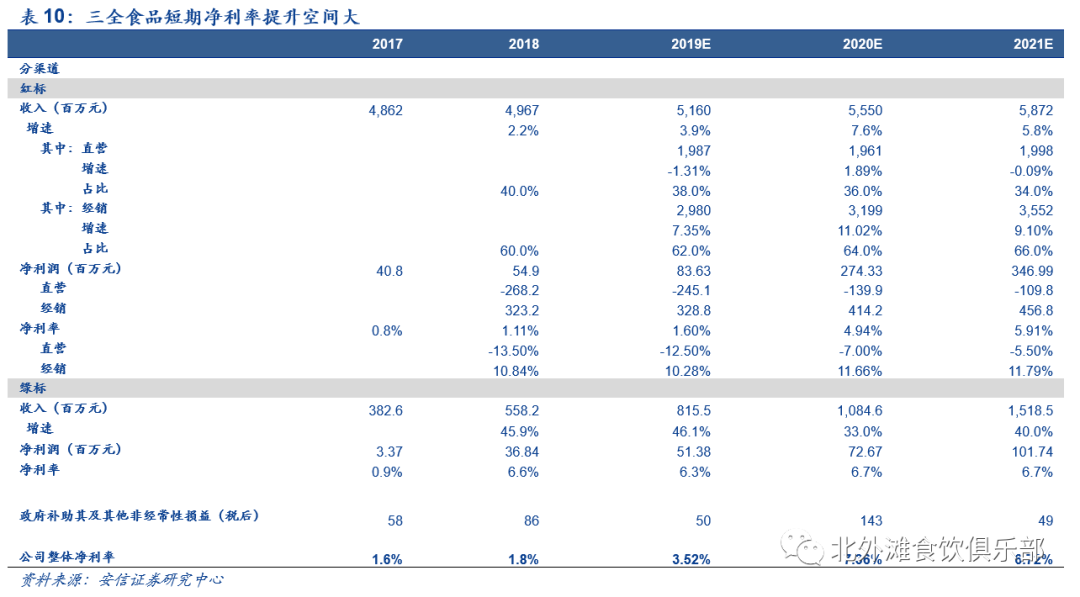

而从三全2018年餐饮渠道净利率6.6,虽然收入体量三全远低于安井,但是净利率两者相差无异,可以表明三全发展餐饮渠道在生产效率、经营效率方面并没有因为后发而显弱势。

同时我们也建议公司继续倾斜资源重点发展餐饮渠道,截至2018年,三全餐饮事业部的经销商数量是零售渠道的1/5,2018年销售人员数量相比于2017年仅增20人(公司2018年年开始重点发展餐饮渠道),餐饮渠道开拓难度大,偏向于一线的实干型服务,建议公司加大餐饮渠道招商并加强服务力。

4.5.两者的净利率提升空间对比:安井稳中有升,三全弹性大

安井食品净利率稳中有升:历史来看,公司通过成本结构调节、适当的市场价格策略,使得在成本波动中毛利率相对稳定,受益于规模效应,净利率稳中有升。公司作为行业龙头,对上下游较强的议价能力以及对渠道较强控制力,公司净利率从2011年的5.8提升至2019年的7.1,2019年成本上涨明显,但公司消化良好,Q4净利率再创历史新高,剔除股权激励费用影响,净利率达8.3。预计后期安井净利率将保持螺旋式上升。

三全食品体制变革下盈利弹性大:由于零售渠道速冻食品增速放缓,行业价格战激烈,KA渠道强势,三全食品费用投放较大,综合导致公司整体净利率从2012年的5.09下行至2016年的0.83。2019年2019年3月公司高管分工调整之后推动零售业务改革,采用产品经理制,内部模拟市场化,一切以收益为考核指标,2019下半年以来净利率呈上行趋势,由于基数低,净利率提升空间大。

5

供应链:安井跑马圈地,三全基础雄厚

5.1.产能比较:安井积极扩建产能、三全现阶段产能储备充裕

产能储备方面,安井2015年起产能利用率始终高于100,在建产能丰富,至2026年产能预计翻番,三全目前也有多个在建产能项目,其中太仓、佛山基地处于以销定产状态,按照2018年产量56.9万吨来看,目前产能相对充裕:

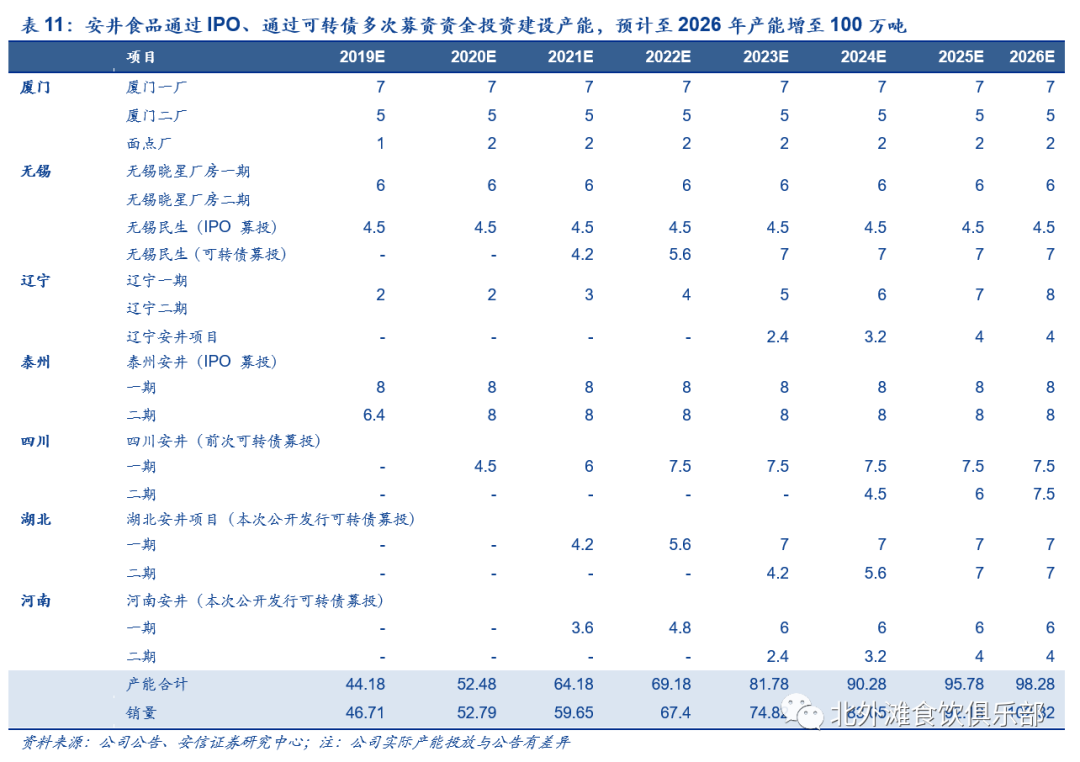

安井食品:截至2019年底公司在产产能约51.43万吨,通过IPO、通过可转债(包括2018年7月发行的可转债,以及2020年4月过会的可转债)多次募资资金投资建设产能,2020年初投产河南工厂一期,并加快湖北工厂一期、泰州新厂推进,预计至2026年产能增至102万吨,相较于目前产能翻番。历年看,公司收入增速、产量增速与产能增速基本一致,丰富的在建产能为后期收入稳定增长保驾护航。

三全食品:分别在郑州、成都、天津、太仓、佛山等地建有生产基地,合计速冻产品产能75.42万吨,其中天津基地(产能9万吨)于2018年末达产,佛山基地(产能11.76万吨)、太仓基地(产能7万吨)已经具备生产能力,处于以销定产状态,2018年产量56.9万吨,目前产能相对充裕。

5.2.物流:三全自建部分冷链物流系统,安井委托第三方

安井:冷链物流第三方招标,销地产有效节约运费。安井冷链物流采用第三方招投标方式,得益于全国化产能布局,公司物流费用占营收比重低于行业水平近2个百分点。

三全:通过第三方 自建,掌握核心冷链物流资源。三全干线物流全部委托第三方,支线物流部分由自有车辆通过公路运输(根据招股说明书,公司的自有车辆占比约70左右)。2016年成立上海冻到家物流有限公司,将集团原有物流资源整合,打造覆盖全国,集干线零担、城市配送、仓储、宅配、物流方案等功能为一体的专业冷链物流运营商。

参考餐饮日本速冻食品企业,龙头均自建物流。日本排名前列的速冻食品龙头企业,前四均有自建物流系统。其中龙头日冷控股的物流市场份额在日本占比10,味之素物流业务占公司总营收的3.03。自建物流系统可以有效降低企业物流成本,特别是随着餐饮供应链、零售端菜肴制品业务发展,对运输时间、产品新鲜度的要求更高。

5.3.两者ROE提升空间对比

ROE方面,2018年安井食品ROE高于三全,两者差异主要在销售净利率和总资产周转率:

销售净利率:安井净利率高于三全,后期看,如前所述,安井净利率有望稳中有升,三全2018净利率偏低主因直营渠道亏损严重,后期随着改革逐步落实、零售渠道结构调整,净利率回升空间大。

总资产周转率:安井总资产周转率低于三全,拆分来看,安井存货周转率高于三全,固定资产周转率低于三全,主因安井产能快速扩张,固定资产大幅增长,收入匹配需要时间。目前安井在建工程未投入的预算金额高于三全,且安井上市后多次募集资金用于产能建设,预计安井总资产周转率短期提升空间不大,但随着新建产能得到充分利用、当地市场开拓见效后,总资产周转率有上行空间。而三全目前在建产能及固定资产投资有限,预计总资产周转率维持稳定。

资本开支(影响到权益乘数):2018年安井资本开支高于三全,且判断未来资本开支也将维持高位。若以股权融资进行(可转债也有部分股权融资性质),安井权益乘数可能下滑。

总体来看,安井ROE提升依靠净利率稳中有升、总资产周转率增长;三全食品ROE提升来源于提升潜力较大的销售净利率。

6

DCF估值比较

根据DCF估值法,安井食品合理价值115.9元/股,三全食品23.6元/股。

安井食品:重点发展餐饮渠道,2020年提升零售渠道战略地位,鉴于公司高效的渠道管理能力,预计公司有望抓住零售渠道速冻食品复苏的机遇,我们预计未来10年收入复合增速有望维持10以上,随着公司产地销降低物流成本、规模效应下费用率下滑,净利率维持上行态势,鉴于速冻食品符合社会发展趋势(餐饮供应链、人口老龄化),给予永续增长率2.5。

三全食品:零售渠道为基,餐饮渠道为马,三全食品基于研发创新能力、供应链优势,有望在餐饮渠道中占据主导地位。净利率方面,随着组织效率提升、规模效应、渠道结构调整,公司整体净利率有上升空间。鉴于三全与安井路径不同,但是终点相同(终极目标为菜肴制品,零售、餐饮皆有空间),同样给予永续增长率2.5。